タイ税務署への提出書類の複雑さ

タイで事業を営む時、税務当局に提出する書類のあまりの多さ・煩雑さに辟易とします。

税務申告は毎月上旬を期限に必ず行わなくてはなりません。

請求書、領収書、源泉徴収票など書類(ドキュメント)も一通りきっちりとそろっていなくてはなりません。

しかも、これら書類には全てに、事業所の課税番号(TAX ID)や登記場所の住所、その記載地に本社機能が置かれていることの記載(Head Office)が必要です。無記載のままでは経費として認められません。

例外は少なく、高速道路や鉄道駅で受け取る簡易式の領収書など数えるほどしかありません。

日本では管理会計、タイでは税のための会計

日本で「会計」と言えば、業種別会計を基礎とした管理会計を指しますが、タイではそこまでのものは求められておりません。

日本では借方と貸方を対照とした複合仕訳を採りますが、タイでは単一仕訳に止まります。

タイで毎月の義務として課されている税務申告も、日本では半期毎です。つまりは、日本とタイの会計は感覚からしても全く別物と言うことができます。

それは、例えば請求書(Invoice)を発行するタイミングにも表れます。

日本では流通関連は出荷基準、生産管理では検収基準が多いです。すなわち日本では各企業が請求書発行の基準を決めているのに対し、タイでは税務署が出荷基準とするように指示しています。 このような違いが生じるのは何故なのでしょうか。

その理由の大きな一つに付加価値税(VAT、日本の消費税に相当)および Withholding Tax(源泉徴収税)の存在が挙げられると考えられています。

国の財源は税率10%(政策により7%に時限的に引下中)のVATに依るところが大きく、大きなウェートを占めています。

これを確実に徴収するため政府は日々の帳票の記載、膨大な税務署類の提出を求めているのです。

ごく簡単にまとめれば、タイの会計は管理のためというより、税務のためにある会計と言うことができるでしょう。

タイ資委員会(BOI)の恩典と義務

タイで事業を展開するにあたり、タイ資委員会(BOI)との関わりは避けて通ることはできません。

工業省直轄の同委員会は1977年に設置され、投資申請の認可や恩典の付与など企業誘致の窓口役を担ってきました。

東京や大阪などにも事務所が置かれ、海外にいながらにして相談が受けられる仕組みとなっています。

投資申請が認可されると、通常でも5年間の法人税が免除、タイの国外販売時の輸入関税の免除、資本金200万バーツ・タイ人4人/1名の日本人の条件が免除されるなどの恩典を受けることができます。

ところが、恩典という得られる「利益」に合わせて、課される「義務」も増えてきます。

その最大のものが勘定科目のうち「BOI会計」と呼ばれるものと「NON-BOI会計」と呼ばれるものの区分です。BOIが認可した事業を通じて得られた収益や要した経費は、認可の対象ではないNON-BOI事業とは明確に分けて会計処理する必要があります。

それは例えば、工作機械などの設備類や電気代、水道代、給与、サーバー代といった必要経費や在庫などにも及びます。

でも、よく考えてみてください。

一つの同じ事業所内で行われている業務を一つずつ細分化して、「ここまではBOI、ここから先はNON-BOI」などと区分することは果たして可能であり現実的でしょうか。

このため、実務では一定の比率を乗じて区分する方法が採られているようですが、それもまちまちです。

BOIと結びつきの強い会計

会計市場では「BOI対応ソフトウエア」などと謳ったサービスが盛んに宣伝されていますが、運用上、クリアすべき課題は山積しています。

とても一朝一夕でできるものではありません。

会計作業は日々行われなければなりませんから、その負担も膨大です。対応ができなければ、罰金などのペナルティも課されます。

国の関与が極めて強いのがタイの会計であるという現実を直視して、専門のコンサルタントに相談するなどの次善の対策が必要です。

タイの税の種類

タイで外国人が事業を営む場合、知っておくべき税金の種類や仕組みに、

①法人税

②付加価値税(VAT)

③源泉徴収税(Withholding tax)

④個人所得税

などがあります。

相互に密接に関連しますが、タイにおける税制は「国による税の徴収」を最優先に組み立てられておりますので、多く納め過ぎた場合の還付がしにくいなどの特徴があります。

仕組みをよく知り、専門家の助言を得る必要があります。

付加価値税(VAT)

理解のために、まず②のVATから説明します。

現行では7%に据え置かれているVATは、商品役務に付加された価値に対して課税され、最終的にはエンドユーザーが負担します。

しかしながら納税は生産、流通、販売などの段階ごとでその都度行われており、物販の場合ですと事実上の先払いとなります。

このため税金を納める側からしますと必要以上に金利負担を強いられたと同じ結果となってしまい、しっくり来ないことが少なくありません。

源泉徴収税(Withholding tax)

次に、③の源泉徴収税(Withholding tax)です。

この制度は法人や個人の収入から発生する税金を漏れなく徴収することを目的に導入がされました。対価の支払者が受領者に代わってあらかじめ一定の割合で徴収し、代わって国に納めます。

税率は内容により細かく区分されており、法人による海外向け取引ですと15%というものもあります。

支払者はあらかじめ決められた書式に従って、1カ月分をまとめて翌月の7日までに税務当局に納めなければなりません。

税過払い時の還付請求

この源泉徴収税と①の法人税をめぐって還付の問題が発生します。タイの法人税は現在、中小企業などを対象に減免措置が採られています。

源泉徴収税は見方を変えれば、法人税の前払いと考えることもできます。

すると、本来は課税されない、あるいは利益が出ずに非課税となる場合であっても、法人税が徴収されているということになります。

当然に還付請求ができるのですが、実際は求められる書類が膨大であるなど簡単には進みません。

請求によって税務当局に必要以上の関心を向けられる場合もあります。

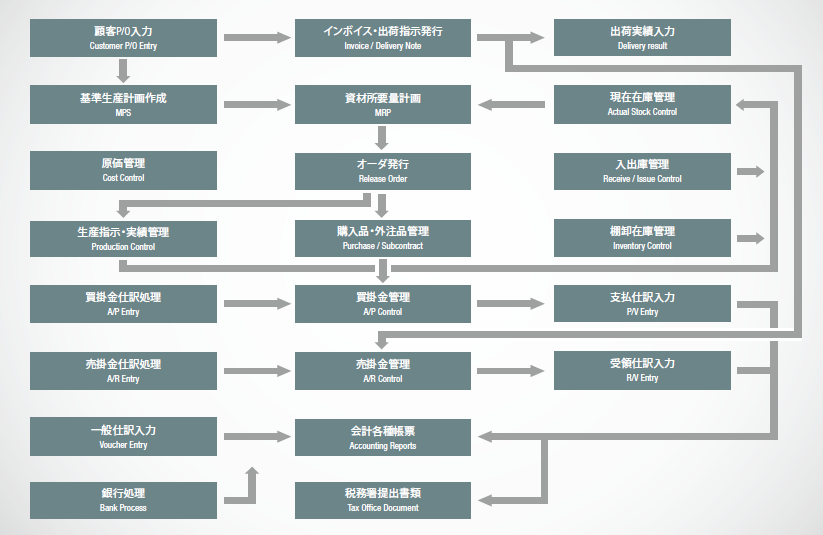

・商社向けERPと製造業向けERPの比較

ERPシステムは、商社向けERPと製造業向けERPが存在します。よく聞く話では、製造業で商社向けERPを導入し在庫把握ができないという内容です。

ERPを導入する場合は、自社の業態にあわせたERPシステムを導入しないと結果的に目的とする管理はできません。

そこで、商社向けERPと製造業向けERPについて比較をしたいと思います。

・会計処理

会計処理事態について商社向けERPと製造業向けERPで大きく違いません。

違いは、商社向けERPでは製造品在庫の扱いが難しいです。

・在庫管理

商社向けERPでは中間仕掛品 (Work in Process)の管理が難しいです。

製造業向けERPでは、ロケーション別に、中間仕掛品 (Work in Process)を含むリアルタイム在庫の把握ができます。

また、在庫の引落としのタイミングが、商社向けERPではInvoice発行時で、製造業向けERPではリアルタイムです。

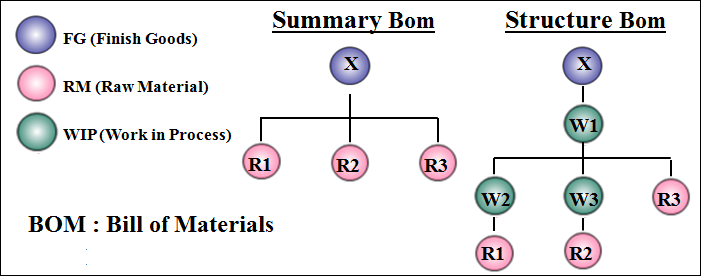

・部品表

製造業向けERPではストラクチャー部品表、商社向けERPではサマリー部品表です。

サマリー部品表では、組立て、工程順序などの表現ができません。

・MPS(Master Production Schedule)とMRP(Material Requiment Schedule)

製造業向けERPに付属する機能で、商社向けERPには通常ありません。すなわち、商社向けERPでは生産指示の概念がありません。

基準日程生産計画(MPS)と資材所要量計画(MRP)を参照してください。

・原価管理

商社向けERPでは製造原価計算が部品表の特性上難しい。

以上のように、商社向けERPでは生産管理の要素に乏しく、事実上生産にまつわる管理は非常に困難です。

製造業における管理の選択肢

製造業における管理システムの導入はいくつかの選択肢があります。予算と管理レベルに応じた導入が重要となります。

①製造業向けERP(生産管理+会計)を導入する。

②会計を導入して、あとから生産管理を導入する。

③会計を導入して、生産管理はすべてEXCELで管理する。

言うまでのなく、①が一番よいのですが予算がない場合、②③の選択肢もあります。

②の場合、①に近づくのですが投資金額の総計は結果的に①の方が安くなります。②の場合、会計と連動のためのソフトが必要となります。

③の場合、一番安価でタイではこの状態の企業が多いです。しかし、管理面においてEXCELでは限界があり、また属人化は避けれません。

このように、選択肢により管理レベル違いますので、投資の際十分な検討が必要です。

「発生主義」と「現金主義」の概念

会計の処理の方法に「発生主義」と「現金主義」という概念があります。

国際会計基準にそった会計では、ほぼ「発生主義」で統一されていますが、タイでは二つの仕組みが混在して採用されている場面が多く、こうした点にも注意が必要です。

分かりやすい例を挙げて説明しましょう。

ある取り引きが発生し、出荷後Invoiceを発行したとします。

インドネシアではInvoice発行時に、Withholding Taxの会計仕分けを入力します。これを「発生主義」と呼びます。

一方タイの場合、Invoiceに対する現金を受領してWithholding Taxの会計仕分けを入力します。これを「現金主義」と呼びます。

名称そのものに対する理解はそれほど難しくはありません。

しかし、タイの場合付加価値税(VAT)は、物品の売買の場合発生主義、サービスの場合発生主義または現金主義というふうに少し複雑です。

①発生主義…事象発生時点を起点とした会計処理の概念

②現金主義…現金移動時を起点とした会計処理の概念

遅れるタイの国際会計化

国によって、発生主義・現金主義が異なるのは各国の税務署の考え方によるものですが、国際会計基準にどこまで沿うかということも影響しています。

一方で、すでに見てきましたように、タイの会計システムは「国による税の徴収」を最優先に組み立てられているため、源泉徴収税(Withholding Tax)、付加価値税(VAT)を含め毎月の税務申告が厳格に運用されています。

月次の棚卸しも決まって行われています。毎月の会計処理が大前提とされているのです。

また、前述のようにInvoiceと現金受領の時期がずれ、為替差損が発生しますのできちんとした仕分け管理を行う必要があります。

経済取引のグローバル化に伴い、タイの会計の仕組みがいつ国際会計基準に移行するのかに関心が集まっていますが、そう簡単には進まない事情もあるのです。

タイの複雑なドキュメントNo.(採番)

請求書(Invoice)などに固有の番号(発行番号)を振り分ける作業を「採番」と呼びますが、これについても日本とタイとでは大きく運用方法が異なっています。税務当局からあらぬ疑いの目をかけられないよう、慎重な処理と対処が必要です。

日本国内で行われる採番作業は、システムの導入時から順に番号を振り分けていく方法が一般的です。発行したInvoiceなどにミスがあった場合は取り消しをし、それにリバイス(修正)ナンバーを振るなどして重複する事態を予防します。

これに対し会計を月次処理し、月ごとの納税申告が義務づけられているタイでは、発行されるInvoiceや領収書(Receipt)に振られる固有の番号は、月ごとの連番となってなくてはなりません。しかも、発生日順に割り振られるというルールとなっているため、特別な理由がない限り欠番の存在は認められていません。

◎タイにおける「採番」の事例

IV201605-001(冒頭のIVはInvoiceを表す)

※IVと番号の前に「企業名」などを表す記号が入る場合があります。

ドキュメントNo.(採番)の修正時の苦労

このように、月ごとの連番が採番のルールとして定常化されているため、書類にミスがあった場合でも差し替えられたInvoiceなどの発行番号が改められることはありません。ここに、不正が介在する余地があるとされています。

例えば、Invoiceを発行した後に取引先から「単価を下げて欲しい。Invoiceは同じ番号で再発行してください」と要請があったとします。納品側はこれに応じ、新たにInvoiceを発行しますが、発行番号は変わりません。つまり、同一の番号で内容の異なるInvoiceが同時に複数枚、存在する事態が発生するのです。

これら一連の場合の手続は、もっぱらタイ人の事務当事者間で行われます。日本人が介在することは、事柄の性格上、通常あまりありません。こうして、過大出荷、バックマージンなどの不正が行われるとされています。

予防策としては、毎月末に行う在庫管理の徹底のほか、採番の不正に対応したソフトウエアの導入以外にありません。取引件数の多い事業所であれば、リスクはなおのことです。転ばぬ先の杖とした対応が必要です。

低額な固定資産

企業が固定資産を取得(購入)したとき、当該資産については日本国内と同様に減価償却されるというのがタイの会計ルールとなっています。ただし、その内容は大きく異なります。同じ「減価償却方式」だからと安易に考えていますと、その膨大な作業量に当惑することは間違いありません。

まず、挙げられることに、タイにおける固定資産認定の基準額が日本よりも低額に置かれているという点があります。おおよその目安は「1000バーツ(約3300円)から5,000バーツ(約16,500円)」とされており、ちょっとした多機能ペンや事務用品、ホワイトボードなど大半の備品類が該当することになります。

それだけではありません。償却資産となれば、その一つ一つに資産番号を振り、管理・仕分けしなくてはなりません。その入力だけでも大変な作業となってきます。当然に、ミスを犯す可能性も増してきます。

定額法だが日割り計算が複雑

さらには、減価償却そのものの仕組みも異なります。日本における減価償却は、その資産の性質や評価によって「耐用年数」が定められています。例えば、鉄骨鉄筋コンクリート造・鉄筋コンクリート造の事務所用に供するものは50年、事務机や椅子の金属製のものは15年、パソコンは4年といった具合です。しかも、1年に一度、申告をすれば事足ります。

一方、タイの会計申告は、何度もお伝えしていますように月次申告が基本的なルールです。主に「定額制」を採るため、ともすれば簡単だと受け止められがちですが、そこから先が極めて煩雑な仕組みとなっています。

タイにおける減価償却は、いわゆる「日割り計算」において行われます。1カ月が28日の月もあれば、30日や31日の月もあります。これを月ごとに当該日数で割って計算・申告しなくてはなりません。正しく申告しなければ経費としては認められません。この作業が計り知れないほどの膨大な事務量となって、担当者の負担となります。ソフトウエア上も煩雑なだけに、しっかりとしたシステムの構築が求められます。

タイにおける減価償却制度の特徴

1)固定資産の認定基準額が日本よりもはるかに低額

2)月次処理・申告をしなくてはならない

3)しかも、月ごとの日数に応じた日割り計算が求められる

Voucher(バウチャー)とは

Voucher(バウチャー)とは、モノやサービスの売買が行われる商取引の現場で、購入、引き渡し(受け取り)、金銭の支払い、同受領といった仕訳が行われるたびに作成される書類のことを言います。

それ自体が税務署等に提出するものではありませんが、税務調査等の際に提示を求められることがあり、5年間の保存義務が課されています。

Voucherの種類

海外でのVoucherには、次のようなものがあります。

①Account Receivable Voucher (売掛金 バウチャー)

②Account Payable Voucher (買掛金 バウチャー)

③Receipt Voucher (受領 バウチャー)

④Payment Voucher (支払 バウチャー)

⑤Journa Voucher (一般 バウチャー)

このうち①はInvoiceの発行と同時に作成される書類で、仕訳にあたり「売掛金」が存在することの証明にもなります。②は反対に「買掛金」の存在を証明するもので、見積書やCustomer P/O(注文書)といわば一体のものです。物品やサービスの注文時作成されます。

また、③は物販やサービスの対価として現金を受け取った時に、反対に④は現金を支払った時にそれぞれ作成されます。いずれも仕訳と表裏一体の作業として行われています。

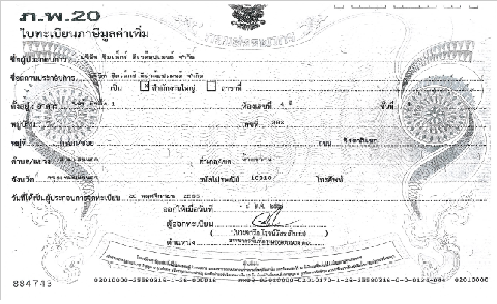

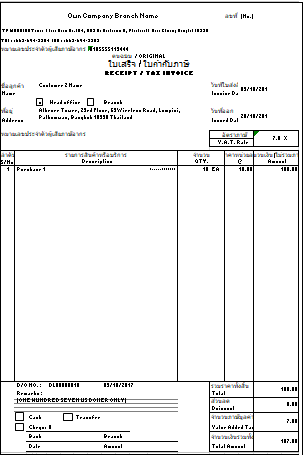

Tax IDとは

タイで会社を設立すると同時に、個別に与えられる13桁の数字だけの番号が「TAX-ID」、いわゆる納税者番号です。

「ภ.พ.20」という書類番号が付された付加価値税登録証((ทะเบียนภาษีมูลค่าเพิ่ม))に記載されています。

納税以外にも銀行口座の開設や各種申告の手続などにも必要で、紛失や失念などなきよう取り扱いには十分な注意を求めたいところです。

Tax IDは請求書(Invoice)や領収書(Receipt)に必須

特に重要となってきますのが、請求書(Invoice)や領収書(Receipt)へのTAX-IDの記載です。いずれの場合においても、13桁の数字が正しく記されていなければなりません。

それだけではありません。会社の登記住所、登記名(略称や屋号は不可)、本社(Head Office)なのか支店なのかも漏れなく正確に書かれている必要があります。

仮に記載内容が、1文字1数字でも登記された情報やภ.พ.20と異なっていますと、税法上も公式な書類とは認められず、必要経費にも認められません。

発行元に依頼して再発行してもらわなくてなりません。

Tax IDの記載義務

TAX-IDの記載義務は、取引相手が会社であっても個人であっても変わるところはありません。

使用される書類が異なるだけで、常に正しい記載が求められます。源泉徴収税(Withholding tax)の申告においても必要となってきます。

支払条件が支払いに重大な影響

契約に従って商品やサービスが供与され、後は支払いのみという段階になって問題となってくるのが支払条件(Payment Condition)です。

さまざまな運用があるうえに、タイで頻繁に見られる想定外の出来事もあります。

支払いに関する各用語の意味

①支払期間(Payment Term)…Invoice発行後、支払いを行うべき期間。

②支払期限(Due Date)…支払期限日。これを超えると遅延損害金が発生する場合がある。

③支払日(Payment Day)…支払いを行う日。

④請求締日(Submit Day)…Invoiceの受付期限。いわゆる「〆日(しめび)」。これを超えると次回の支払実施日の扱いとなる。

これらの意味をしっかりと理解し、取り引きを行う会社間(担当者間で)で予め入念な打ち合わせを済ませておく必要があります。

支払いに関わる情報の把握はAccount Receivable Voucher やAccount Payable Voucherの管理とも密接に関わって来ます。

手作業では限界がありますので、自動計算ができるソフトウエアの導入なども一考です。

タイ人会計担当者の独自の判断で支払い遅延

もう一つ、支払日のことで注意しなければならないことがあります。

せっかく会社間で支払いをめぐる取り決めを済ませていても、会計の担当者が人為的に支払いを遅らせるケースがタイでは後を絶ちません。

背景には、支払いを少しでも遅らせることが会社の利益になるとした誤った理解があるようですが、これでは何のために取り決めを交わしたのかが分かりません。

タイ特有の現象ということができるかもしれませんが、Invoiceの送付後は先方の担当者に連絡するなどして支払予定日の確認を行っておくことが賢明のようです。

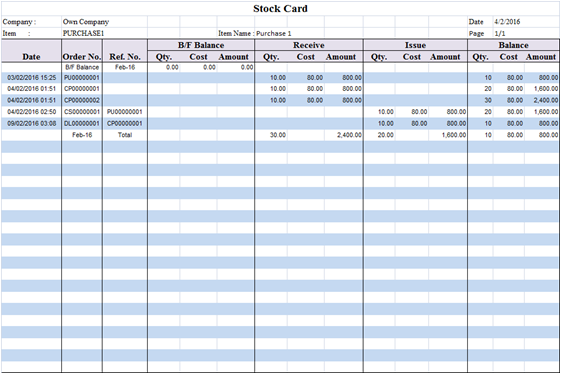

Stock Cardとは何か

在庫資産を正確に把握するために、在庫が会計上どのように処理されていくか、その履歴を記載するための台帳を作成すること必要です。

この台帳のことをStock Cardといい、在庫台帳などとも和訳されています。

Stock Cardは税務署から照会があった時に提示が義務付けられています。

日本ではあまりなじみがありませんが、事務作業が膨大なため、専任のタイ人ローカルスタッフを置くケースも少なくありません。

しっかりと理解し、把握しておく必要があります。

Stock Cardには在庫の数量と在庫金額の情報が記載されています。市場の変化もあり単価は常に変動しています。

輸入品であれば為替レートによっても変わってきます。

また、輸入関税も含めるのであればそれらも明記しなければなりません。

税務署に申告が必要な在庫処理方式と在庫計算方式

事業を行うにあたって企業は、在庫処理方式と在庫計算方式をあらかじめ税務署に申告しておくことが求められています。

在庫処理方式には大きく2つあり、①Perpetual Inventoryと②Periodic Inventoryです。前者①を「リアルタイム在庫引き落としタイプ」、後者②を「月次棚卸タイプ」といいます。

リアルタイム在庫引き落としタイプは管理が厳しいことから、タイでは多くのケースで後者の月次棚卸タイプが採用されています。

月初と月末の在庫を1カ月ごとに入力し、処理していく方法です。 ところが、1カ月単位をまとめて入力するため、ここでは在庫の履歴を把握することができません。この時に必要となってくるのがStock Cardというわけです。

在庫計算方式には大きく3つあります。

①FIFO (First in First out)=先入先出方式

②LIFO (Last in First out)=後入先出方式

③Average=平均による方式

タイでは、①FIFOまたは、③Averageのいずれかによる計算が多く採用されています。

Stock CardにはInvoice番号などリンクが必要

Stock Cardには仕入先からのInvoice番号、Customer P/O(注文書)番号、販売であれば顧客へのInvoice番号などさまざまな情報との関連も求められます。

また、どの最終完成品のために使われたものなのかなど製造指示番号といった情報とのリンクも必要となってきます。

つまるところ、このような多様な処理に対応したソフトウエアによる一元的な管理が必須となるのです。

出荷基準であるため、請求書などのドキュメント変更ができない

Invoiceが発行される時、タイでは税務署が出荷基準を採るよう指示を出していることは本入門の第1回でご紹介しました。

会計は管理のためというより、税務のためにあるというのがその理由だからでした。

これによって、全てのドキュメント(帳票)は各々に付された番号によって紐づけられ、ドキュメント管理が企業会計の重要な柱となっていることにも触れました。

その結果、生じてくるのがInvoiceなどドキュメント類発行後の同一紙上での訂正や差し替えが一切できないといった現象です。

「不良品の返品や単価の変更があったのなら、請求書を差し替えればいいだろう」と、日本で事業を営んできた方々の大半はそう思われます。

しかし、タイでは帳票類の紐づきによって、これが事実上禁じられています。

Invoiceそのものへの訂正や差し替えができないものを、どのように修正していくかというのが本稿のテーマとなります。

タイではよく行われる先払処理(Advance)

Advanceというのは、Sales(セールス)側が発行する帳票で「先払請求書」と和訳されます。

全部あるいは一部の代金を事前に顧客に求めることはタイにおける取引きでも珍しくなく、その時に発行がなされます。

その後のInvoiceやReceiptとも個々の番号で紐づけられ一体となった会計処理がされます。

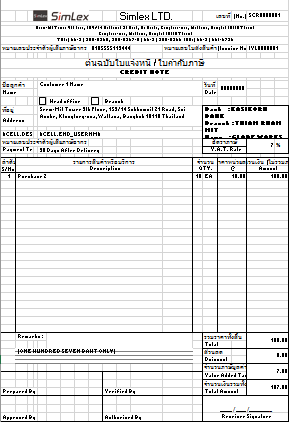

請求書の修正ドキュメントとなるDebit Note、Credit Note

Debit Noteと、Credit Noteというのは、Invoice発行後に単価に変動があったり、不良品が見つかった場合などに使われます。 このうち、Debit Noteは、何らかの事情で単価が引き上げられた時に作成されます。

一方、Credit Noteは、同様に何らかの事情で単価が引き下げられた時と、引渡商品に不良品が混入していた場合などに作成されます。

作成するのはSales側、すなわち代金を受領する側です。

これらは、日本ではあまりない仕組みとされていますが、付加価値税(VAT)の国の財源に対する割合がことのほか大きいタイでは避けて通ることはできません。

しっかりとした理解と対応が必要です。

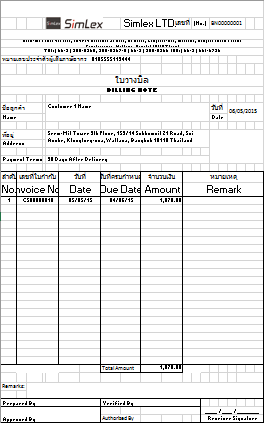

Billing Noteとは請求一覧表

Billing Noteとは、顧客ごとに取りまとめられた当月支払い予定の請求一覧表(顧客にとっては支払い一覧表)のことをいい、顧客に提出します。

「当月支払い予定」ですから、支払期限(Due Date)が翌月以降のものは含まれません。

一方で、すでに支払期限が経過している未納分については当然に含まれてきます。

このドキュメントは、取引先の会計担当者が業務運用上の突合せ作業を行うため発行を求められることもありますし、売掛債権を持つ売主から必要に応じて発行することも可能です。

税務署との関係は特にありません。

ただ、日常的な取引において発行を求められることは少なくなく、こうした帳票が存在することを知っておくことは十分に有意義なことです。 会計のソフトウエアには自動作成ができるものあります。

高度な計算や算術を必要としない国

幼少のころより緻密な算術の訓練を繰り返してきている日本人などとは違い、海外ではそれほどの高度な計算や算術を必要としない国や地域が少なくありません。

タイもそれに近い国の一つと言え、こうした実情がデータの入力作業の場面で問題となるケースが後を絶ちません。

データチェックの重要性

まず、データの入力作業にあってはチェック業務がとても重要になってきます。

入力後の確認を任意や人任せとするのではなく、システムとして導入する必要があります。

その日に入力したデータを紙や画面などのアウトプットし、一つ一つ確認することが重要です。

目に見える形で間違いを直していくという方法が、予防法としては効果的です。

チェックが容易なシステムの導入

次に、作業工程(プロセス)をあまり重要視しない民族性にかんがみ、入力や作業手順にミスが生じた場合に備えて、その履歴(記録)が残るシステムを導入しておく必要も求められます。

赤黒処理という概念が乏しく、ともすれば「最終的に間違っていなければ問題はなかろう」という感覚がタイに多い感覚です。

民族性に優劣などは決してありませんが、これでは同様のミスは一向になくなりません。

再発防止のために履歴を残したり足跡を検証する習慣がそもそも少ないのですから、これをシステム上で補っていく必要があります。

入力や手順にミスがあってもその操作履歴が残るシステムに切り替えていれば、おのずとミスに気付き、次に同じ間違いをしないようになっていきます。

その計算の目的や理屈なども順次、理解できるようにもなるでしょう。

タイ人はこうだと決めつけずに、間違いを発見しやすくなる次善の策を講じることが大切です。

入力ミスの対策は地道な努力が必要

①入力データはアウトプットして一つ一つ、毎日確認。これに近道はありません。

②作業履歴が残るシステムを導入する。

在庫の種類には、次のものがあります。

・現在在庫(リアルタイムで確認できるシステム上の在庫)

・棚卸在庫(月次在庫とも。現品確認できる実際の在庫)

・有効在庫(=現在在庫+発注残(生産残)-消費予定数-安全在庫)

・理論在庫(将来のある時点での有効在庫)

・在庫台帳 (Stock Card)

有効在庫

上記のうち有効在庫はMRP(資材所要量計画)で利用され、生産管理を行うために有益な概念で知られています。発注残(生産残)とは、Purchase P/Oが発行されている、生産指示発行されているものを指しています。

理論在庫

理論在庫は有効在庫の一種と考えることができますが、利用は限定的です。将来のある時点における計画立案の際などに使用されることが多く、受注変動や発注量などの面で変動の激しい品目には向いていません。

在庫台帳 (Stock Card)

タイでは、会計上で必要とされる在庫です。<a href="#ACCOUNT-11" target="_self">Stock Card (在庫台帳)とは</a><br>をご参照ください。

ロット別在庫

ロット別在庫は、主に医療機器や医薬品、食品などの生産現場で用いられていますが、トレーサビリティー(追跡可能性)を実現するために多く生産現場で採用されています。原材料の段階からシステム上、紐付きで繋がっているのが特徴です。ただ、ロット別在庫の運用は現実的には運用がとても難しく、タイの製造業でも有効に導入がなされている事業所は決して多くはありません。綿密な打ち合わせとしっかりとしたシステムの導入が必要となります。

購入した資材と生産された完成品や中間品が、ロットNoを付されることで現品票に記録されます。不良品が含まれていた(発生した)場合に、どの発生原因であるロットの場所が一目で分かるのが特徴です。ロットが違えば原価計算にも影響が出てくるため、有用性は言うに及びません。

ロットトレースの目的

ロットトレースの目的は、出荷された品目に何らかの品質上の問題が発生した時、生産ロットまたは原材料ロットを追跡し他のロットの影響状況を調査することです。

そして、ロットの影響状況が広範囲に及ぶ場合、製造会社の存続さえ脅かされることさえあります。したがって、ロットトレース機能の重要性は言うまでもありません。

ロットトレースを実現するための前提条件

ロットトレースを実現するためには、ロット別在庫管理が必須となります。ロット別在庫をシステム上で実現するために以下のようなこと実行しなければなりません。

・原材料の入庫時に仕入先のロットNo.または受入ロットNo.と受入数をシステムに登録する。同時にロットNo.別に現品票を添付する。

・生産完了時に使用された原材料と仕掛品のロットNo.と生産実績数をシステムに登録する。同時に生産ロットNo.別に現品票を添付する。

・出荷時に完成品のロットNo.と出荷実績数をシステムに登録する。同時に出荷ロットNo.を出荷ラベルに添付する。

このように実績数とロットNo.常に入力する必要があるばかりでなく、ロット別に在庫管理と現品票を在庫ロットに添付する必要があります。

運用レベルはかなり高くなります。

生産管理システムに求められるもの

ロット別在庫管理の運用レベル高いがゆえに生産管理システムに求められるものも高度になります。

・システムがロット別在庫に対応していること。言うまでもありませんが。

・ロットNo.の入力が簡単に出来ること。このためにバーコードシステムを利用することも有効です。

・原材料ロットNo.と生産ロットNo.別の現品票をシステムから印刷できること。

・出荷ロットNo.別の出荷ラベルをシステムから印刷できること。

・ロットトレース機能をシステムが対応していること。完成品ロットからの正展開トレースと材料からの逆展開トレースが可能なこと。

以上のようなことがシステム要件ですが、それ以上にロット別在庫管理ができる運用体制が重要です。

このようにロットトレースと言っても、十分な準備をもって取組む必要があります。

会計システムの初期導入の期間

新規に進出された企業様の場合、1-2カ月くらいです。既存会計システムから置換えの場合、データ移行がありますので2-3カ月かかります。

既存会計システムから置換えの理由

新規に進出された企業様の場合、新規にデータを作成しますので大きな問題もなく会計システムを導入することができます。

しかし既に会社運営されている場合、既存会計システムが稼働している状況または会計専門業者へ委託している状況だと思います。

既存会計システムからの置換えの理由のほとんどが、現状タイローカルの会計システムを使用していて、日本人にとってブラックボックス化していることです。

既存会計システムから置換えの移行データ

既存システムからの置換えには、データ移行という大きな労力が発生します。移行データの内容を以下に記述します。

①勘定科目マスタの整備。既存と同じものにすればいいのですが、日本人の理解できるものにするには既存の勘定科目マスタの修正が必要です。

②会計開始時点における、勘定科目ごとの初期残高(Initial Balance)、購入品・完成品・仕掛品の初期在庫費。

③会計開始時点における、売掛金明細(AR=Account Receivable)、買掛金明細(AP=Account Payable)データ。

④会計開始時点における、固定資産データ。

⑤各種マスタ、顧客マスタ、仕入先マスタ、品目マスタ、価格マスタなどのマスタ移行。

上記の①の勘定科目マスタの整備は、戦略上とても重要で日本との連結決算も絡みます。

上記の③④の売掛金明細・買掛金明細・固定資産のデータ移行はかなり量になりますので、Excelから変換できる会計ソフトが望ましいです。

タイの場合、固定資産の下限が5,000THB程度ですのでかなりのデータ量になります。

データ移行に関して、お客様とシステム提供ベンダーが一致協力していく体制が重要となります。

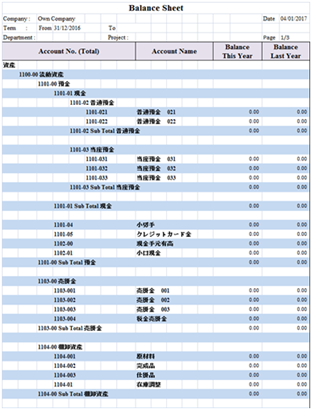

企業活動の経営成績を示す情報の元となるのが、貸借対照表(BS)と損益計算書(PL)。そして、勘定科目ごとにまとめた残高試算表(TB)です。

いずれも、タイで採られている会計実務でも目にすることができますが、日本のそれとは少し内容が異なる点もあり注意が必要になります。

BS = Balance Sheet, PL = Profit and Loss, TB = Trial Balance

BS 貸借対照表について

資産(Assets)、負債(Liabilities)、資本(Equity)が大きな柱。枝番として、それぞれ1000~、2000~、3000~がよく使われています。会社スタート時に残高があるのは資産と資本。負債はゼロからの始まります。

商品が売れれば売掛金となって資産に計上され、入金があった時点で銀行口座に振り返られます。

①[1,000THBの商品を売ったときの売掛金仕訳] VAT 7%

Debit (借方) Credit (貸方)

Account Receivable 1,070 THB (BSの資産) Sales 1,000 THB (PLの収入)

Sales Tax 70 THB (BSの負債)

②[1,070THBの売掛金が入金したときの仕訳]<br>

Debit (借方) Credit (貸方)

Bank Account 1,070 THB (BSの資産) Account Receivable 1,070 THB (BSの資産)

上記の仕訳で何が起こったのでしょうか。

①で売掛金が発生したのですが、BSとPLに仕訳が発生していますのでDebit(借方)とCredit(貸方)に同じ値が発生します。

②では売掛金が銀行口座に振替られます。BS内で資産の勘定科目を振り替えただけ。この振替処理で売掛金がなくなります。

すなわち、①の処理(入金伝票)でBS, PL側で利益が変化しますが、②の処理(振替伝票)では利益に影響しません。

実際には在庫を出荷しますので、在庫(BS資産)が減り、PL原価が増加します。在庫減った分、利益が縮小します。

というようにBSとPLの利益が同じになるのは当然なのです。

PL 損益計算書について

PLでは、当該会計年度における初期値がいずれもゼロからのスタートです。

BSにおける初期値、すなわち前年度からの繰越値が判明するまでおおむね3カ月はかかりますから、年始から数値が把握できるのはPLということになります。

PLでは収入(Income)、経費(Expense)、製造原価(Cost of Sales)、法人税等(Company Tax)などが主な柱となります。

商品を仕入れれば買掛金となって負債に計上され、支払いをした時点で銀行口座に振り返られます。

①[800THBの商品を買ったときの買掛金仕訳] VAT 7%

Debit (借方) Credit (貸方)

Purchase 800 THB (PLの原価) Account Payable 856 THB (BSの負債)

Purchase Tax 56 THB (BSの資産)

②[856THBの買掛金を支払ったときの仕訳]

Debit (借方) Credit (貸方)

Account Payable 856 THB (BSの負債) Bank Account 856 THB (BSの資産)

実際には在庫が増加しますので、在庫(BS資産)が増えます。すなわちお金の資産が在庫に変わっただけで、売れるまで利益は出ません。

この例でも①がBS, PLに振り分けられ、②で買掛金を銀行口座に振り替えています。

経費などは、買うだけですから銀行口座から減少します。

TB 残高試算表について

TBでは、勘定科目ごとに貸方(Credit)と借方(Debit)に区分して集計します。BSとPLのすべてのDebit(借方)とCredit(貸方)を集計したもの。

毎月の各勘定締切後に作成されるのが一般的です。主な勘定科目に現金、預金、売掛金、不動産、借入金、未払金、売上、仕入、広告宣伝費、従業員給与などがあります。

ここで注意いただきたいのは、タイにおける会計実務では管理会計の要素が日本に比べて乏しいという点です。

私たちが当たり前のようにしようしている営業利益や経常利益という概念はあまり目を向けられません。最終純利益が経営状態の重要な判断基準とされています。

日本の消費税に当たるのがタイの付加価値税(VAT)。

対象が物販であるかサービスであるかに関わらず、実際にあった取り引きに対しては月次決算と申告が義務づけられています。

ここで注意が求められるのは、物販とサービスによって、会計上の処理に大きな違いがあるということ。

日本にはない仕組みですので、正しい理解と運用が求められます。

物販のケースのVATについて

モノが介在する取り引きではVATは先払いとなりますから、取引時に発行される請求書には「Invoice / Tax Invoice」との記載が必要です。

一方、入金確認後の「領収書」についてはVATの処理はもう終わっているため、単に「Receipt」とするだけで足ります。

勘定科目上も当初からVATとして処理しておくので何の問題もありません。

物販のケースのVATについて

これに対し、サービスの場合はVATが後払いとなります。

VATが後払いとなるため、当初発行する請求書は単なる「Invoice」という記載となり、入金があってから取引先に交付する「請求書」に「Receipt / Tax Invoice」と明示する必要が生まれます。

会計処理も同様で、Invoice発行時点では仮払い勘定科目(Unamortization Tax)に当て、入金があってからこれをVATに振替えという手続きを踏みます。

サービスに対する一連の会計上の手続きを、俗に「Unamortization Tax」と呼んでいます。

タイ人の経理担当者の間も「アモーTax」と省略されて呼ばれるのがそれです。

なお、サービスとは言いますが、それが示す範囲は広範で、機器等のレンタルなども含みます。

いわゆる物販以外は全てサービスと考えておくのがよいでしょう。